【大師訪談】六個選股指標回測,獲得250%的回報!

GuruFocus價值大師網每周都會邀請一位美國投資機構的基金經理,分享他們的投資哲學和選股策略,并回答聽眾的疑問。在最近的一次訪談中,我們邀請到了Nintai Investment LLC(以下簡稱“Nintai”)的首席投資官兼總經理Tom Macpherson。Tom Macpherson畢業于哈佛大學,掌管超過5500萬美元的資產。

Nintai管理著大約 3900 萬美元的資產,自公司 2017 年成立以來,截至 2020 年 12 月,該公司投資年化回報率為 20.2%(減除費用后),而同期標準 500 指數年化回報為 14.0%。

公司的選股標準一覽:

資本回報率、股本回報率和資產收益率較高的中小型公司(過去十年通常超過 15%)

債務較少或沒有債務

自由現金流利潤率較高

管理層是較為優秀的資產配置者

有一定安全邊際(價格大幅低于內在價值)

我們通過回測發現,使用該方法選出的股票近五年回報率達253%,遠超標普500同期兩倍回報有余。并且比同期納指回報高50個百分點:在近幾年成長股崛起的背景下,通過傳統固定的選股方式打造的投資組合很難長時間擊敗納指,然而這個方案做到了!

以下是其采訪中的要點:

基于事實,價值優先

Nintai在投資前會對公司的情況進行詳細了解,并警告投資者不要去猜測公司可能取得的成就。如果Nintai他們發現了解到的信息,不足以計算公司的內在價值時,就不會投資這些公司——無論它們有多受市場和資本歡迎。

資產負債表強勁,長期滿倉持有

Nintai的投資策略本質上是十分保守的,主要投資于資產負債表強勁、對股東友好且交易價格低于其內在價值的公司。這種保守的選股方式,能夠給他們信心進行滿倉投資,但也會在必要時持有現金。一旦選擇一家公司,他們往往會持有較長時間。通常只有在公司的基本面發生重大變化或價格遠遠超過公司所估計的內在價值時才會退出投資。

股價低于內在價值,有確定的安全邊際

Nintai會深入研究資產負債表上的每一個他們著重關注的條目,并且使用獨特的方法來確定公司的安全邊際。這樣可以在計算內在價值出現偏差時保護他們。有關什么是安全邊際,可以參考這篇文章:安全邊際——巴菲特永不虧損的投資秘訣

護城河與壟斷

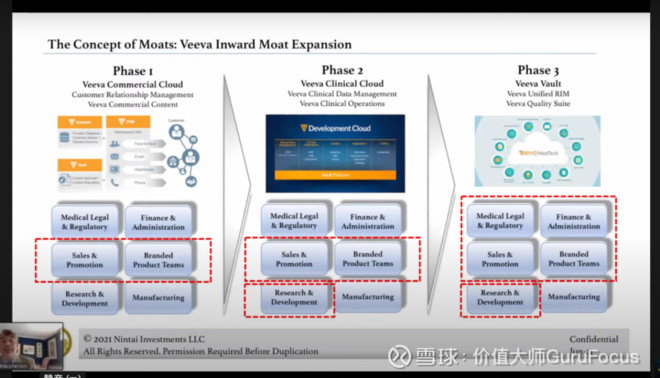

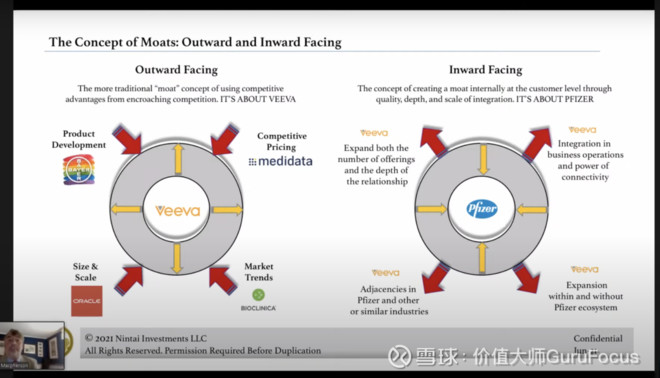

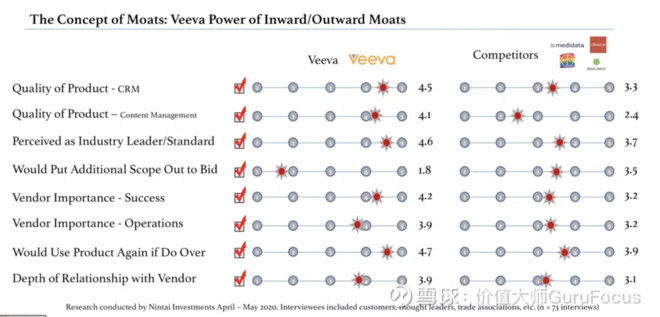

Macpherson用了兩支股票為例,解釋了他在投資時關注的兩個要點:

處在壟斷或寡頭地位,以及擁有深厚的“向內”和“向外”護城河。

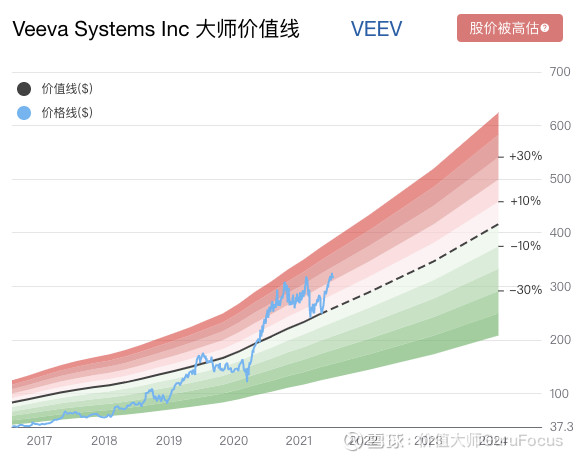

Macpherson 使用 Veeva Systems Inc.(VEEV)來分解他所說的“向內”和“向外”護城河的含義。

外部護城河傾向于投資中“護城河”的傳統概念,在這種情況下,公司具有阻止競爭對手獲得市場份額的優勢。

相比之下,內部護城河可以使公司維持現有客戶,并且確保他們無法選擇切換到另一種產品或服務上面。在Macpherson看來,Veeva 已經制定了一個完美的運營策略,可以大幅提高其投資資本回報率。

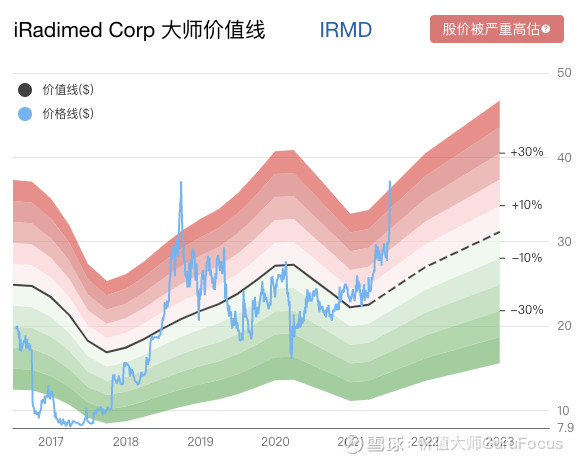

Macpherson 提到的第二個股票是 iRadimed Corp.(IRMD)。該公司提供在磁共振成像手術室中使用完全的 IV 泵和監視器。由于需要獲得美國食品和藥物管理局(FDA)對其產品的批準,它在該行業已經建立了自己的壟斷地位;漫長的審批流程使得競爭對手幾乎無法觸及該公司所覆蓋的領域。與此同時,該公司產品的覆蓋率遠遠沒有飽和,未來可能會繼續增加銷售額,有很大的增長空間。

兩支提到的股票在近一年分別上漲了28.92%和56.47%

以下是采訪的問答環節:

如何使用現金流貼現模型,對自由現金流和每股收益進行折現,從而得到公司的估值?

Macpherso首先闡明自己不喜歡使用每股收益進行折現,更傾向于使用自由現金流。

他會將公司未來10年的自由現金流增長率,每年都較前一年減少一半,這基本可以為公司的自由現金流提供了一條最壞情況的底線。然后,他使用一套獨有的系統生成加權資本成本用作即折現率。

通過以上的數據,他就可以得到公司的內在價值。一旦他確定了公司的內在價值,他會進行“頭腦風暴”,認真考慮什么潛在因素會導致公司破產。

能否談談自己不盡如人意的一筆投資?

Macpherso提到了一筆過去的投資,具體細節可以回看采訪錄像。

他解釋說,當他研究那家公司時,公司的財務數據看起來非常不錯。但在2008 年市場崩盤后,人們就不再需要這家公司的產品和服務了。Macpherson 對該公司內在價值的計算在 12 個月內下降了近 80%。也正是這個投資經歷,激勵他開始“頭腦風暴”思考公司的潛在風險,以確保投資不會落空。

以上是Tom Macpherso 做客價值大師訪談的精煉內容,訪談過程中有更多的“護城河”的細節討論,以及Nintai公司的詳細投資策略。我個人認為非常值得一看,您可以點擊“閱讀原文”觀看視頻回放。

*大師訪談為最新發布的內容,尚未添加字幕。有任何問題歡迎留言。

?