有位朋友點單的波音分析

概述

今天的文章是一位朋友在評論區點單,要求小編分析一下波音。

本文長3000字,重點如下:

- 波音(NYSE:BA) 兩大主力機型737和787輪番停飛,造成2019-2021年的經營困境。

- 競爭對手空客率先扭虧,可能會對波音公司造成更大壓力

- 波音短期業績反彈邏輯可以確定,但謹防股價已計入業績反彈預期

- 長期來看,歐美機型在中國市場堪憂

1.公司概況

波音(NYSE:BA) 曾是全球最大的航空航天器制造商,總部位于芝加哥。旗下業務分為四個部門:商用飛機、國防、太空與安全、全球服務和波音資本。

其中,商用飛機業務是波音的主要業務,貢獻了約60%的銷售額和三分之二的營業利潤。國防部門的銷售額占到約四分之一。而全球服務是波音的售后服務部門,銷售額占約15%。2019年底開始,貫穿2020年的疫情對商用飛機業務的影響也最大,我們下文也將針對商用飛機業務進行分析。

波音(NYSE:BA) 在商用飛機領域最大的競爭對手是空客。在波音陷入困境后,空客在交付量上已連續三年超過波音,問鼎全球最大飛機制造商。這兩家公司在全球商用飛機市場形成“雙寡頭”壟斷格局,合計占據超過90%的市場份額。

過去三年里,波音可以說是壞消息接踵而至,空難疊加疫情,不復當年榮光。接下來我們來分析波音面臨的困境,以及波音是否能走出這些困境。

2.波音面臨的困境

波音(NYSE:BA) 的困境說是自己“作死”作出來的,毫不為過。

2018年,印尼獅航和2019年埃航兩架737 MAX 8接連在起飛階段發生空難,均致全部乘客及機組人員罹難,最后事故原因確認是設計缺陷導致,全球對737 MAX下達“停飛令”,在停飛命令生效時,波音還握有4636架737 MAX家族的訂單,價值6000億美元。

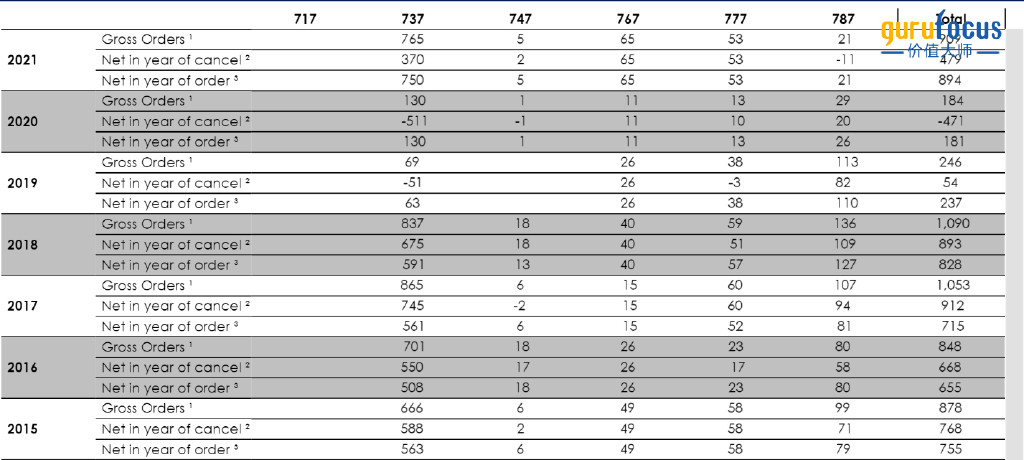

而在事故之后,波音的737 MAX在很長一段時間內“顆粒無收”。下圖為波音官網公布的訂單數據,可以看到,在疫情前的2019年,波音737訂單出現了大滑坡。

而在疫情最嚴峻的2020年,情況甚至還比2019年好些。因為2020年11月,FAA解除了對波音737 MAX機型的停飛令,并鼎力支持波音復飛。

可屋漏偏逢連夜雨,波音的另一大主力機型:787“夢想”2020年又出了問題,被發現存在多處質量問題,直接影響了2021年的訂單量。直到最近,波音才獲得美國監管機構許可,開始重新交付787“夢想”客機。價值大師網創始人田博士在之前的文章《佩洛西串訪臺灣!?股市告訴你,中美打不起來》中,也提到了美國聯邦航空管理局(FAA)已通過波音公司關于787型夢想客機的檢查及改進方案,對波音公司是利好。

而另一把波音頭頂的“達科莫利斯之劍”則是美國總統的御用機型“空軍一號”。這不但是旱澇保收的國防訂單,更是能收獲豐厚口碑的重大工程,但因為種種問題,波音一再推遲交付。最新消息顯示,交付時間被推遲到2026年和2027年,比計劃晚了三年,波音已花費了超過10億美元的費用。

主力機型一再出現問題、“面子工程”空軍一號推遲交付,嚴重影響了波音的口碑,也直接帶來了全球范圍內波音訂單的下滑。那么,在疫情之后的報復性訂單反彈中,波音能否扳回一城?我們繼續分析。

3.波音基本面狀況

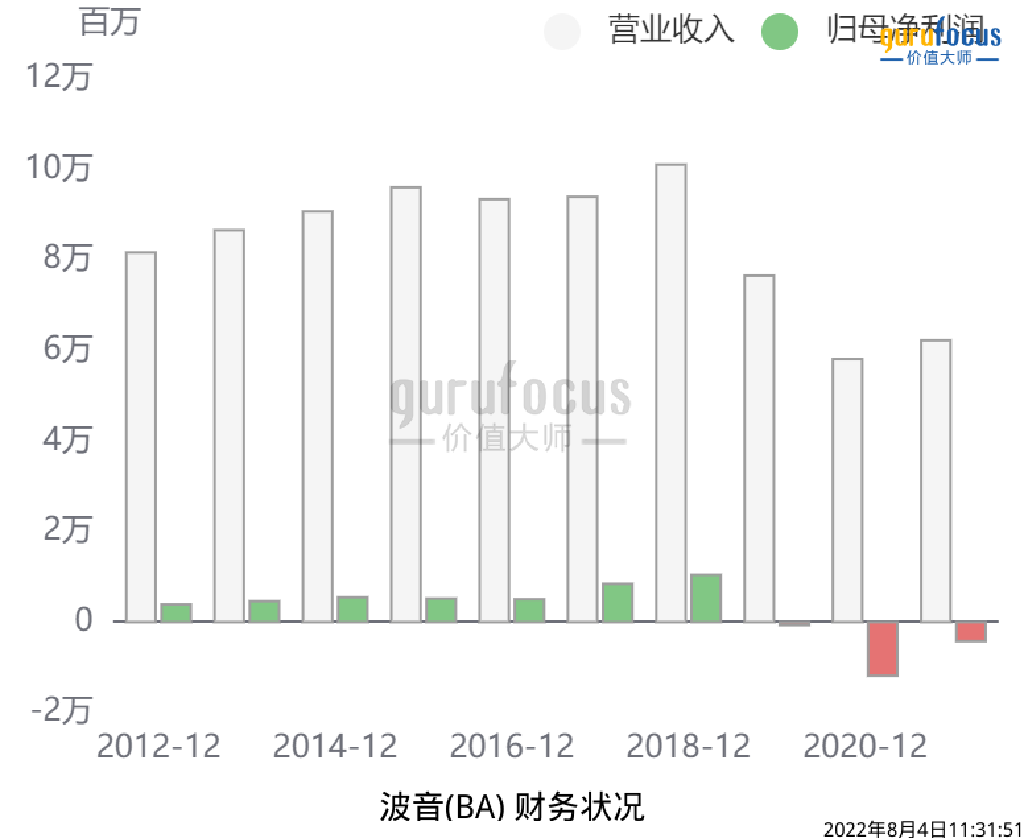

疫情期間, 波音(NYSE:BA) 的基本面可以說是滑落到了最低谷。

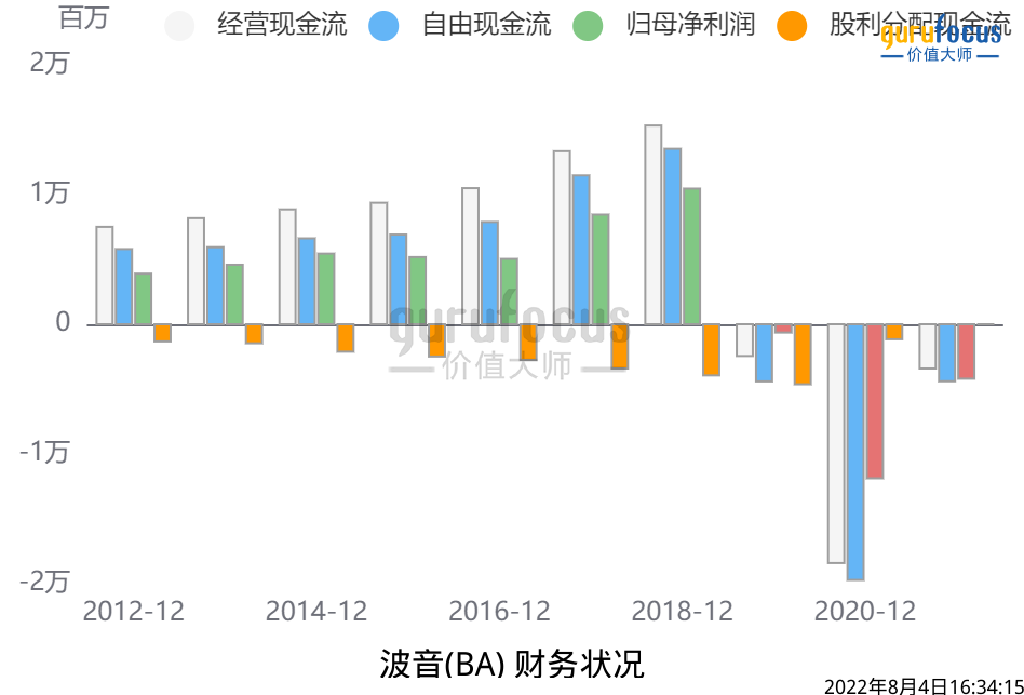

首先,由于2018年空難影響,波音從2019年開始虧損,公司沒賺到錢。全年自由現金流是負的,表明公司在向外花錢。

畢竟,波音是一家重資產公司,需要大量的資金來維持日常運轉。

疫情期間,屋漏偏逢連夜雨,2019年沒賺到錢,2020年疫情期間就更賺不到了。下游的大客戶:航空公司業務趨于停滯,波音也被殃及池魚。

?

從近幾年的訂單量中可見一斑。路透社數據顯示,2019年,波音總訂單量銳減77%至246架,交付量下降53%至380架。而競爭對手空客2019年年凈訂單量增至768架,交付量創紀錄,為863架。而2020年,空客公司獲得了268架飛機的新訂單,交付量為566架;波音僅獲得了184架飛機的新訂單,交付量為157架。

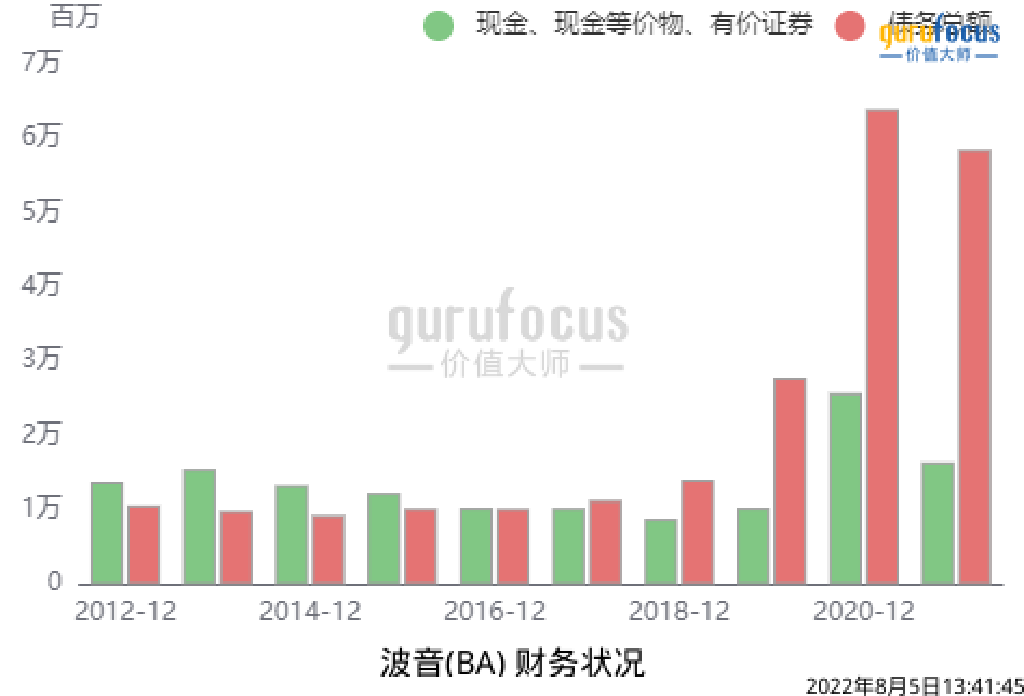

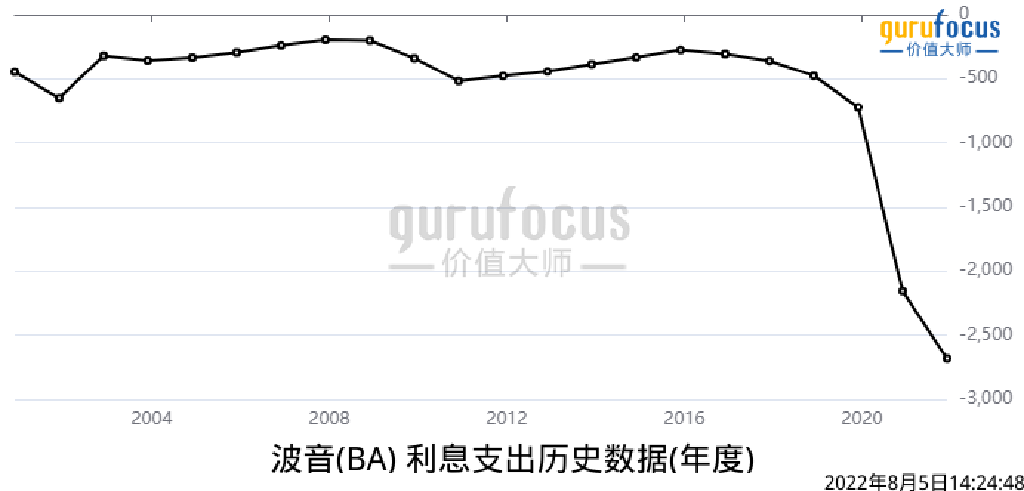

同時, 波音(NYSE:BA) 還背負上了巨額的債務。價值大師中文站數據顯示,疫情期間,波音背負的債務從疫情前的275.54億美元飆升至638.51億美元,翻了一倍還多。其中,大部分是長期負債。雖然長期負債只需要支付利息,但飆升的利息費用為苦苦盈利的波音公司也帶來了大問題。這將蠶食波音的利潤,并對其現金流造成壓力。

?

4.波音能否在未來實現基本面的改善?

市場之所以對波音保持著極高的期望,大部分也是在期待商用航空業務的反轉。下游航空公司已經迎來報復性出行,而2021年,波音的訂單量增幅達到117%,共交付商用飛機340架。美國聯邦航空局于2020年11月批準737MAX恢復運營。

目前,波音從疫情中恢復的勢頭是迅猛的,而且得到了美國本土的鼎力支持。

顯而易見的是,波音之前讓出的市場并不能被空客一口吃下,空客遭到了關鍵部件供應鏈問題的掣肘,無法實現之前承諾的產能。

在航空界最重要的展會之一——范堡羅航展中,包括達美航空的100架意向訂單在內,波音獲得了223架737 MAX訂單,而空客A320系列訂單為73架。

同時,波音二季度再次實現經營活動現金流轉正,達到8100萬美元。

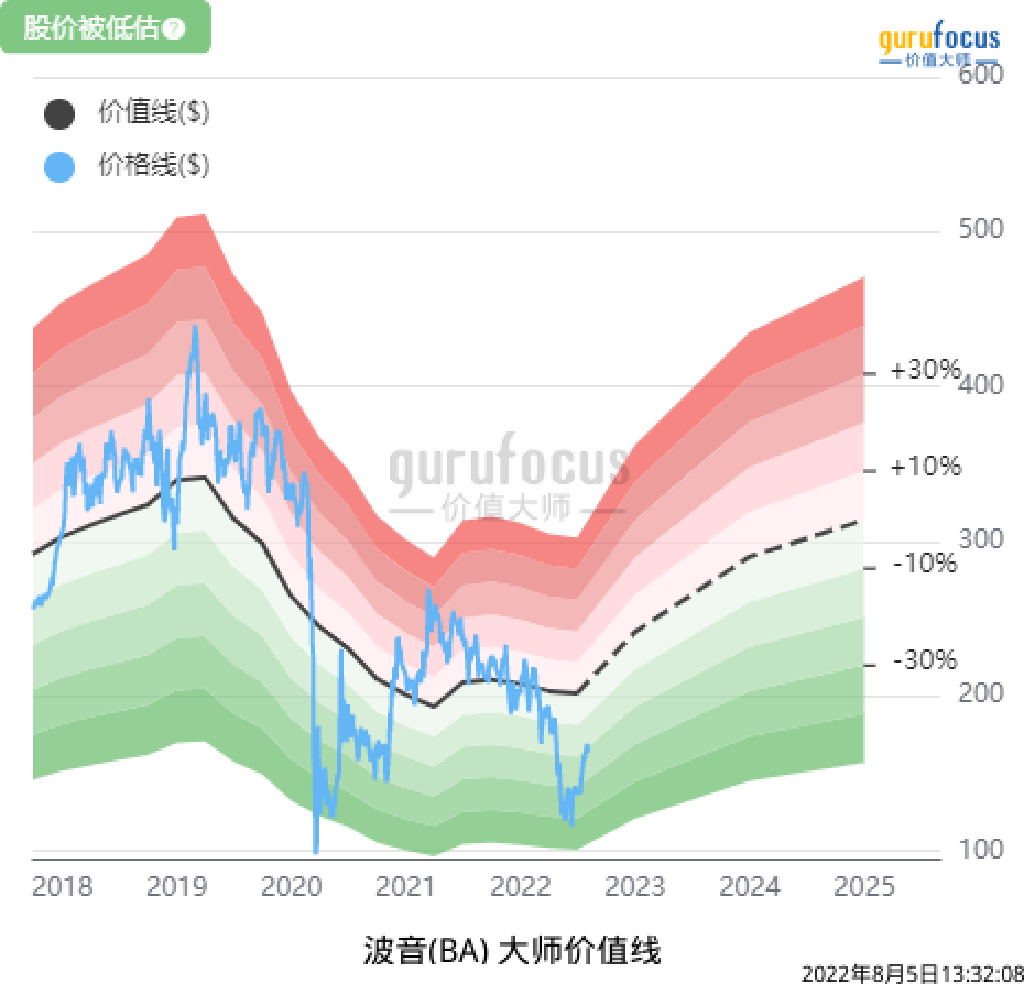

如果考慮底部反轉邏輯,那么目前,波音股價已從5月末低點反彈了30%,華爾街日報數據顯示,分析師對波音目標均價為206.62美元,高于目前約164美元的股價。隨著737和787的復航,波音短期內的業績修復已經是板上釘釘。

但長期而言,飛機連續出現故障,對波音來說并非好兆頭。畢竟,人們都會關注自己的出行安全,而飛機反復出現問題召回,甚至美國總統的座機都要延期交付,有可能說明“屋里已經不止一只蟑螂”。疫情只是令問題變得更加嚴重罷了。

同時也應看到,競爭對手空客在2021年即扭虧,合并凈利潤為42.13億歐元,波音卻還在虧損的泥潭中苦苦掙扎。

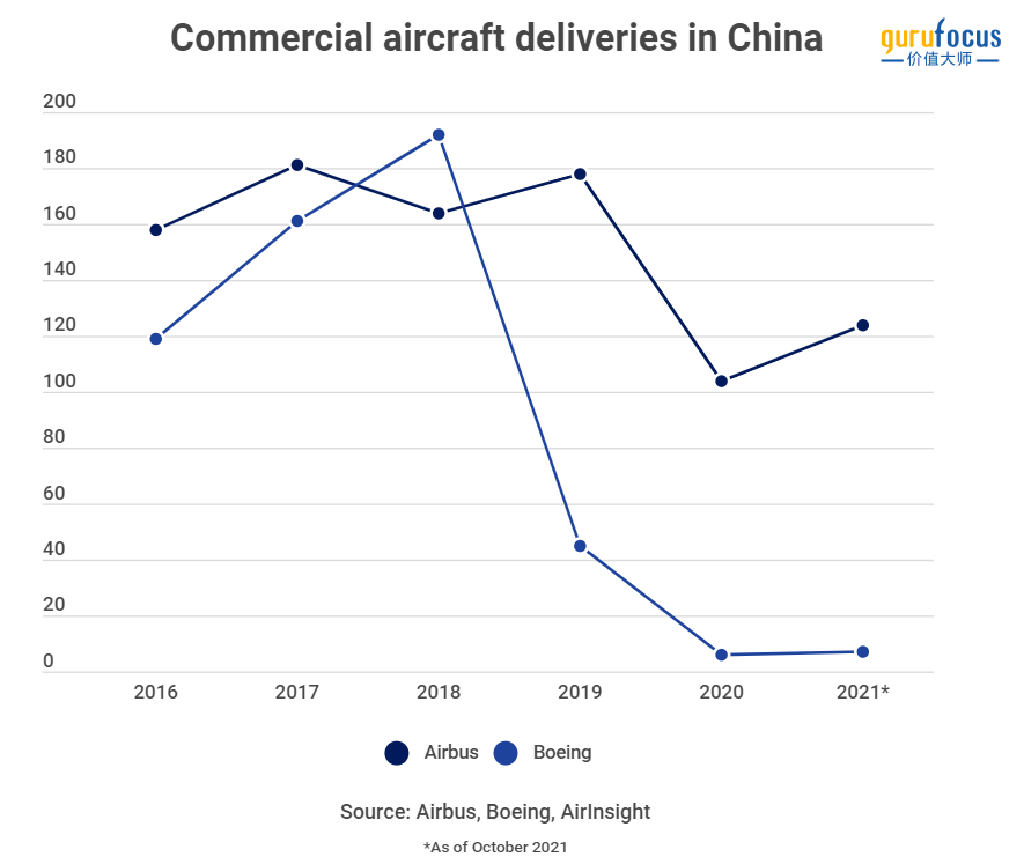

更長期來講,因為國產飛機C919的面世,波音和空客都有失去中國市場份額的危險。有外媒統計了波音和空客在中國的交付量,可以看到,空客已經起來了,波音還趴在地板上。沒有中國市場的支持,波音反超空客變得更加困難。

而飛機的使用年限較長,對波音來說,新飛機出售數量下降,就意味著未來的收入也會受到影響。

附:波音2022年二季報數據摘錄

公司報告的收入為167億美元(同比下降2%),每股收益為(0.37)美元(低于上一季度的0.40美元),分析師一致預期分別為176億美元和(0.13)美元。全球服務收入增長10%,商用飛機銷售增長1%,但被國防、太空和安全業務下降17%所抵消。

商用飛機項目庫存增加,787和777X庫存增長。截至2022年6月30日,商用飛機項目庫存包括約290架737 MAX飛機和120架787飛機,而截至2021年12月31日,共有335架737 MAX飛機和110架787飛機。?一些客戶已經要求推遲交付或取消訂單。我們目前正在重新銷售某些飛機,并可能在未來時期不得不重新銷售其他飛機。如果我們不能成功地再銷售飛機,確定有必要進一步降低生產率,和/或收縮項目核算數量,未來的收益可能會減少和/或必須記錄額外的損失。

總結:波音短期的業績修復邏輯是可以確定的,并且可能有超過預期的驚喜,但波音長期的經營還面臨著較大的不確定性,甚至有一定可能永久失去全球最大商業飛機制造商的位置。

從這個角度來看,波音的股價怕是很難回到疫情前的高位了。

價值大師網不由經紀人或交易商經營。價值大師網是美國證券交易委員會注冊投資顧問的附屬公司,該投資顧問兼任一支ETF的次級投資顧問。該投資顧問不向個人投資者提供建議。在任何情況下,價值大師網上發布的任何信息都不代表購買或出售證券的建議。本網站及其相關通訊中的信息無意成為,也不構成投資建議或推薦。被價值大師網選為“大師(gurus)”的個人或實體可能會在價值大師網發布任何特定的文章、報告、信息之前或之后,買賣文章、報告或信息中提到的證券。價值大師網可以隨時在網站上添加新的大師,或刪除已有大師。在任何情況下,價值大師網都不對任何會員、顧客或第三方因使用網站上發布的任何內容或其他材料負責,亦不對與使用或無法使用價值大師網,或與網站發布的任何內容有關的一切損害負責,上文提到的損害包括但不限于任何投資損失、利潤損失、機會損失,以及特殊損害、附帶損害、間接損害、后果性損害或懲罰性損害。過去的業績是未來業績的一個不良指標。本網站及網站發布的相關通訊中的信息無意成為,也不構成投資建議或推薦。本網站上的信息不以任何方式保證其完整性、準確性或任何其他方面。本網站列出的大師與價值大師網沒有任何關系。網站提供的股票報價由InterActive Data提供。公司基本面數據由晨星公司提供,數據每日更新。

?